随着移动互联网、在线支付、大数据的兴起,产业电商、供应链等领域平台线上化交易趋势明显,平台账户沉淀了大量商户结算资金,潜在的交易篡改、资金挪用风险不断暴露,平台二清问题已成为监管的重点关注方面,也是困扰许多大中型电商平台发展的因素。小猫尝试从平台转型讨论起,对平台二清的产生、理解和界定、相关监管规定和解决方案做简要的分析。

据商务部统计,2018年全国电商交易额达31.63万亿元,同比增长8.5%,其中商品、服务类交易额30.61万亿元,同比增长14.5%(To C端占比38.4%,To B端占比61.6%),电商平台线上交易增速迅猛。近年来,我们理解的平台模式,已经从B2B交易(如阿里1688)、B2C零售(如淘宝),延伸到产业供应链、共享经济(如按摩椅)、新零售(如无人售货机)、智慧停车、大型连锁等平台领域,同时平台扮演的角色也不仅是撮合商品、服务买卖双方,而是旨在搭建整个产业生态圈。

从平台商业模式(连接两个或更多特定群体,为他们提供互动机制,满足所有群体的需求,并从中盈利)的角度看,在传统模式中,行业是一个垂直的价值链条,从左到右包含研发、生产、组装、批发、零售等环节,垂直平台专注于某一细分行业或市场、生产商与采购商之间的交易,如下图所示:

平台连接了链条上的某两个环节,例如MallBook的客户“上糖网”——糖业B2B交易平台,连接的是用糖企业(饮料、糖果商等)与糖厂商间的交易,平台一般以收取信息撮合费用、或入驻会员费来实现盈利,而交易支付环节由买卖双方自行完成。但此类平台原有的模式存在许多不足,包括无法满足各方多元化的需求、将上下游看成竞争的关系而非协作共赢、商业模式局限、成长速度较慢、渠道整合优势弱等。

平台连接了链条上的某两个环节,例如MallBook的客户“上糖网”——糖业B2B交易平台,连接的是用糖企业(饮料、糖果商等)与糖厂商间的交易,平台一般以收取信息撮合费用、或入驻会员费来实现盈利,而交易支付环节由买卖双方自行完成。但此类平台原有的模式存在许多不足,包括无法满足各方多元化的需求、将上下游看成竞争的关系而非协作共赢、商业模式局限、成长速度较慢、渠道整合优势弱等。

因此,在更多领域平台逐渐从垂直往双边、多边化发展,旨在构建多方共赢的产业生态圈,而并非只提供渠道和中介服务,如下图所示:

双边市场平台倾向于运用互联网思维,挖掘入驻企业的需求并进行跨界整合,实现去中心化、去边界化,提供多样化服务,激发正的网络效应以带动各方成长。以MallBook客户“铝邦网”为例,早期是以缩短铝材交易产业链为目的、连接铝材生产商和铝材客户的垂直撮合型B2B平台,现已发展成结合物流运输、仓储、加工、供应链金融等第三方服务的综合型平台,特别是叠加了支付、大数据分析等技术服务,使平台的交易和资金信息得以统一并留存。

双边市场平台倾向于运用互联网思维,挖掘入驻企业的需求并进行跨界整合,实现去中心化、去边界化,提供多样化服务,激发正的网络效应以带动各方成长。以MallBook客户“铝邦网”为例,早期是以缩短铝材交易产业链为目的、连接铝材生产商和铝材客户的垂直撮合型B2B平台,现已发展成结合物流运输、仓储、加工、供应链金融等第三方服务的综合型平台,特别是叠加了支付、大数据分析等技术服务,使平台的交易和资金信息得以统一并留存。

综合看,平台商业模式的转化对社会商业发展是有益的,例如促使信息自由流动、带来平台交易的丰富性和多样性、促使企业商业模式更加灵活快捷、协同上下游促进产业升级和发展等。在这过程中,除了部分自营的商品、服务,平台有许多的产业第三方供应商/商家入驻(如京东),主要承担了在线撮合交易的角色。

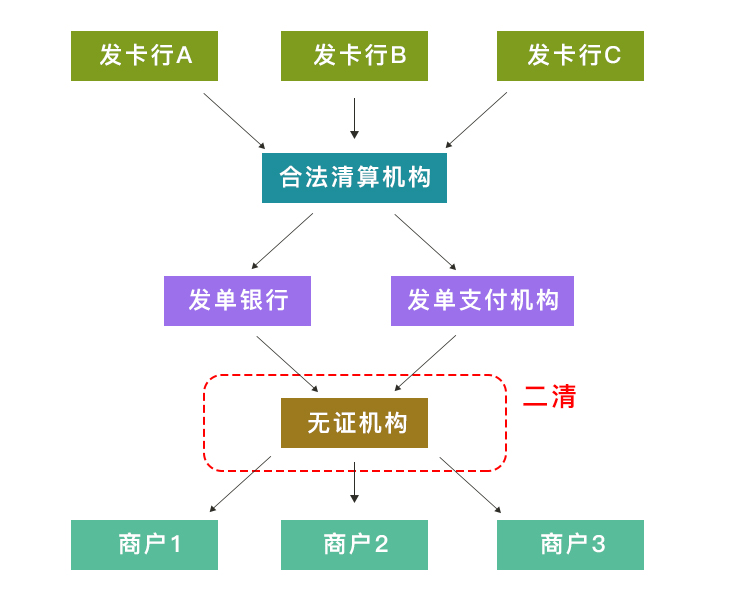

一般情况是,平台自身接入了微信、支付宝等线上支付通道,收款资金统一进入平台账户后,再由平台自行开展与各商家的分润结算,形成“平台大商户+二清”的模式,即人行217号文所界定的:“以平台对接或大商户模式接入持证机构,留存商户结算资金,并自行开展商户资金清算,即所谓二清行为”,如下图模式:

小猫认为二清问题是平台模式发展的必然现象,特别是随着产业互联网的不断发展,互联网正全面地渗透到产业的全价值链,对其生产、交易、融资、流通等各环节进行改造升级,形成丰富的全新场景。产业互联网的关键在于打造产业生态链的闭环效应,这里包括了场景、订单、数据和支付体系的构建,而支付是产业互联网最重要的一环,因为只有打通了支付端,解决了资金清算的效率、便利和合规化问题,所有参与者的交易行为才能够被数据化,透过信息流、资金流,形成有真实背景的产业生态圈。

小猫认为二清问题是平台模式发展的必然现象,特别是随着产业互联网的不断发展,互联网正全面地渗透到产业的全价值链,对其生产、交易、融资、流通等各环节进行改造升级,形成丰富的全新场景。产业互联网的关键在于打造产业生态链的闭环效应,这里包括了场景、订单、数据和支付体系的构建,而支付是产业互联网最重要的一环,因为只有打通了支付端,解决了资金清算的效率、便利和合规化问题,所有参与者的交易行为才能够被数据化,透过信息流、资金流,形成有真实背景的产业生态圈。

人行在2010年6月的《非金融机构支付服务管理办法》里,规定非金融机构提供支付服务时需“持牌经营”,所谓的支付牌照包括“预付卡的发行与受理、银行卡收单业务(POS收单)、网络支付(含互联网支付)”。二清概念起源于POS线下收单,即我们日常消费使用的POS刷卡,是针对一清机构而言的:一清机构的POS机通过银联、银行或者第三方支付公司直接清算,商户的交易结算款会直接划转至商户的收款账户,而二清公司的POS机结算资金经过一次清算后,先转至二清公司开立的账户,经由该账户处理后,再结算至商户的收款账户,存在资金挪用的风险。

在互联网支付领域,二清存在于撮合性的在线交易平台,即一清机构是指拥有人民银行支付业务许可证(牌照)的第三方支付机构,二清机构是指未获得人民银行支付业务许可证,但在持牌收单机构的支持下实际从事支付业务的机构,这些机构是工商登记过的普通商户,或者是线上平台型机构。事实上,近年来电商平台的二清现象普通存在,但人行在银办发(2017)217号文《关于进一步加强无证经营支付业务整治工作的通知》里,正式和明确规定了二清问题,我们从其中几个条款理解:

一、附件1第二条 网络支付业务中的无证经营支付业务认定标准:

1、“以平台对接或“大商户”模式接入持证机构,留存商户结算资金,并自行开展商户资金清算,即所谓“二清”行为”(理解:撮合平台自身以大商户模式单独接入第三方收款通道,资金留存平台账户后再自行开展清算)。

2、“为客户开立的账户或提供的电子钱包等具有充值、消费、提现等支付功能”(理解:无支付资质的平台给商户提供了在线二类电子账户的钱包功能)。

二、附件1第三条 持证机构为无证机构违规提供支付服务的情形:

“持证机构向无证机构开放支付接口,无证机构以平台对接或“大商户”模式接入持证机构:无证机构通过支付接口将其拓展的商户交易上送持证机构,由该持证机构为其商户结算资金,或者通过其他持证机构为其商户结算资金”(理解:银行只向二清撮合平台提供了聚合收款等收款通道,只掌握了收端信息,对资金收款到平台后的分账、出款等无把控力)。

“无证机构与持证机构签订代付合作协议(如代付工资等名义),由该持证机构直接将资金结算至无证机构指定账户。”(理解:银行只向二清撮合平台提供代付等出款通道,只掌握了付端信息,不了解收款来源、商户等信息,有洗钱风险)。

“为无证机构开立内部过渡户,用于接收无证机构的商户资金;或者直接从内部过渡户向无证机构指定账户划转资金。”(理解:银行只向二清撮合平台提供了仅用于过渡、划转资金的账户,而没有掌握收付端信息、进行商户管理、履行KYC义务和真实交易背景等)。

根据以上解释,我们看到二清的几个特征:无证机构/平台以大商户模式接入收款通道、自行拓展收单商户并清分至商户的收款账户、及持证机构(银行)将资金结算到无证机构指定账户等。市场上对二清的认定也有许多判断方法,例如平台触碰商户结算资金、涉及变造交易和资金池、资金结算经过的中间账户不是银行的商户结算账户或者支付机构的备付金账户等。

小猫认为,二清表象虽然是无证机构/平台触碰到了结算资金,即经手了特约商户的结算资金(“资金二清”),其核心认定标准应是无证机构/平台是否在支付业务流程中对客户结算资金有处理权限,并主导了客户结算资金的处理。因此,目前人行监管在“资金二清”基础上,也十分关注“信息二清”(即无证机构/平台不触碰具体的资金结算,但掌握了原始的交易订单数据、分润信息和商户资金结算的入账规则,使银行或支付机构根据其提供的分账规则、指令为商户入账,实质上通过平台分账指令传输主导了结算资金的方向)的问题,监管希望在平台交易资金受监管的同时,实现交易信息的可追溯、确保分账信息是商户真实意愿等。

二清的“平台统一收款+向下清分”模式,存在的风险包括:

(1)平台集中收款,资金滞留形成事实上的“资金池“,达到一定规模后会造成系统性资金风险(共享单车押金事件);

(2)无证机构/平台向商户清算交易资金,游离于监管体系外,无法保证平台提供的交易信息的真实性,有可能存在伪造、变造交易信息,套取商户和用户资金的行为;

(3)违规存储持卡人的敏感信息,造成银行卡信息和金融消费者信息泄露的风险。

以下简单列举17年底来二清相关的重要发文/事件:

| 发起 | 名称 | 重点 |

| 人民银行 | 《关于进一步加强无证经营支付业务政治工作的通知》(2017)217 | 无证经营支付业务(二清)问题的情形界定、政治和自查 |

| 人民银行 | 《中国人民银行关于规范支付创新业务的通知》(2017)281 | 银行和支付机构开展支付创新业务的管理、监管报备原则 |

| 人民银行 | 《条码支付业务规范(试行)》(2018)296 | 银行或支付机构开展条码支付、商户收单业务的管理要求 |

| 最高人民检察院、法院 | 《关于办理非法从事资金支付结算业务、非法买卖外汇刑事案件适用法律若干问题的解释》2019年1月 | 非法从事资金支付结算业务(虚拟支付结算业务、套现等行为)受刑事处罚 |

| 全国工商联 | 2019年两会提案《关于进一步完善互联网支付专项整治落实措施...的建议》 |

需界定“电商二清”范围,明确资金归集、监管和信息发送的标准,保障电商业发展,与非法从事支付结算业务区分 |

对于电商平台来说,一般有两个途径可以解决二清问题:

一、收购有互联网支付牌照的第三方支付公司:以满足监管对进行商户资金清算需“持牌经营”的要求,通过支付公司搭建账户体系,并将平台资金在第三方支付公司的备付金体系内流转,使之受监管约束,并叠加第三方支付的各类收付款、认证通道,达到合规清算目的。许多集团、企业已通过收购达到持牌清算资质,例如:

| 平台/集团 | 持牌支付公司 | 收购年份 |

| 滴滴 | 一九付 | 2017 |

| 国美 | 银盈通 | 2017 |

| 美团 | 钱袋宝 | 2016 |

| 恒大 | 集付通 | 2016 |

| 美的 | 神州通付 | 2016 |

| 小米 | 捷付睿通 | 2016 |

| 唯品会 | 贝付 | 2015 |

| 万达 | 快钱 | 2014 |

| 京东 | 网银在线 | 2012 |

(缺点:过亿的收购价格对于中小型电商平台而言无法承担)

二、对于无法支撑高额曲线获牌的中小型电商企业而言,选择具备支付清算资质的分账产品将会是最佳选择。MallBook自2015年开始便与多家银行机构共同推出了分账系统,系统基于对平台的撮合交易资金进行监管,并通过搭建收付款通道以掌握支付资金流,达到规避平台自行清算的风险,基本模式和功能均包括:

(1)为撮合平台搭建了一套电子账户体系,实现平台交易资金、平台自有资金的隔离,提供会员身份识别、账户鉴权等验证服务,有效规避“二清”风险;

(2)提供平台交易的出入金通道,包括聚合收款(微信、支付宝等)、个人网关、B2B企业支付、代付等,实现收付款资金的闭环;

(3)实现订单流和资金流匹配,提供资金交易明细,实现多维度数据对账;

(4)接收平台的分账指令传输,对收款资金进行自动记账、分账。

实际上,在电商企业的经营合规上,监管层也多次表态,鼓励平台与有实力、有品牌的第三方技术服务公司合作。作为最早实现与银行对接的金融科技服务商——MallBook,旗下云分账系统采用银行级系统架构,独创原生态代码,以银行的技术安全标准,确保对接流程顺畅、高效,完全符合国家监管政策。目前,MallBook已与招商银行、邮储银行、华一银行、银联商务等多家金融机构达成全面深度战略合作,为锦江国际、科拓股份、路桥集团、建发集团等1000多家企业平台对接分账系统,助力合规。

Mallbook尊重行业规范,任何转载稿件皆标注作者和来源;Mallbook的原创文章,请转载时务必注明文章作者和"来源:Mallbook",不尊重原创的行为将受到Mallbook的追责;转载稿件或作者投稿可能会经编辑修改或者补充,有异议可投诉至:wangxp@trhui.com

原创热榜

原创热榜

闽公网安备 35020302036924号

闽公网安备 35020302036924号