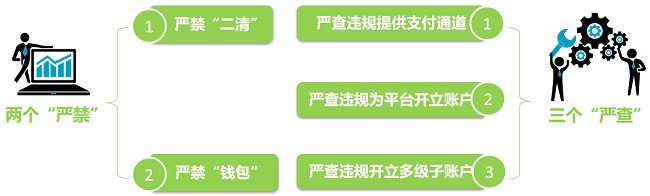

近期,小猫在深读国务院21号、央行217号以及《电子商务法》中总结出两点核心要素:一个是针对电商的“两个严禁”,另外一个则是针对银行“三个严查”,其最终目的是为了取缔违法二清行为。以撮合电商为例,由于电商交易存在资金流和物流不匹配的情况,致使平台需要代收用户资金再行结算,当代收资金达到一定规模,就形成金融所提及的“资金池”风险。

那么,作为电商平台,在面临“两个严禁”时,如何才能够合理解决二清?

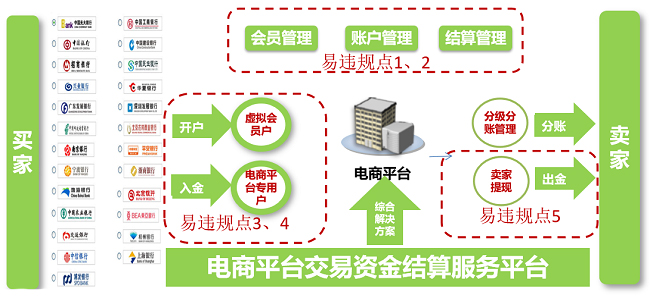

方案一:不合规的银行方案

目前,绝大部分传统电商平台二清解决方案,通常是由银行为电商平台开立一般结算账户或内部结算账户,并在该账户下为平台买卖双方开立虚拟子账户从而实现电商平台账户管理及出入金管理等需求。但受人民银行217号、281号、51号等文影响,通常模式易违规点如下:

|

传统电商支付结算方案易违规点 |

||

| 序号 | 易违规点 | 政策依据 |

| 1 | 为电商平台开立结算账户 |

217号文件原文: 二、无证经营支付业务机构(无证机构)的认定 (一)网络支付业务 1.采取平台对接或“大商户”模式,即客户资金先划转至网络平台账户,再由网络平台结算给平台二级商户。 2.为客户开立的账户或提供的电子钱包等具有充值、消费、提现等支付功能。 三、持证机构为无证机构违规提供支付服务的情形 为无证机构开立内部过渡户,用于接收无证机构的商户资金;或者直接从内部过渡户向无证机构指定账户划转资金。 51号文件原文: (二)关于银行结算账户管理 2.抽查多层单位银行账户业务开办情况,主账户和子账户的开立和使用应符合人民银行账户管理制度规定,加强银行开立单位账户合规性管理。 |

| 2 | 为电商平台建立内部虚拟账户 | |

| 3 | 为电商平台会员建立虚拟子账户 | |

| 4 | 为电商平台会员虚拟账户入金 | |

| 5 | 为电商平台会员虚拟账户出金 | 根据平台指令进行资金提现,交易信息易被篡改。 |

从以上方案内容来看,其违规的核心点在于并非基于订单形成交易资金结算,而是买卖双方搭建一个虚拟户进行资金周转,这和现有的代付业务类似,并达不到监管的有效管控。一般情况下,资金分账必须是建立在银行账户之上,能够还原企业的经营活动、交易场景等,从而增加银行的风控手段,以达到尽管的信任依据。

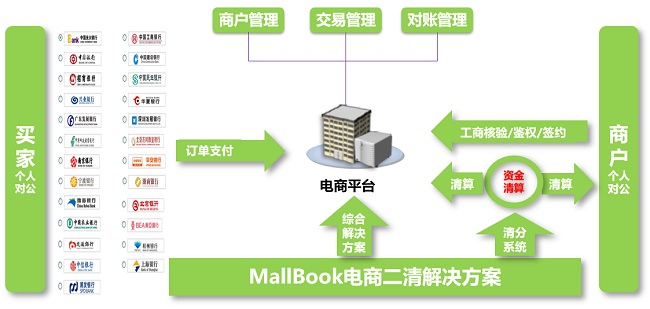

方案二:合规的银行方案

MallBook与多家银行机构对传统电商二清解决方案进行升级,着重在商户签约、资金清算、账户管理等方面进行优化,在符合监管机构规定同时,满足电商平台上下游资金流、信息流、商户管理需求。

二清解决方案被认为是电商平台合规建设中“最难啃的骨头”,主要原因在于很多平台对接银行资质和技术实力不足。为此,监管层多次明确表态,鼓励在系统技术搭建环节与第三方技术服务公司合作。作为最早实现与系统对接的分账系统开发商,2015 年,MallBook(www.mallbook.cn)就率先与招商银行、邮储银行等多家银行达成战略合作,为平台接入分账系统提供资源对接、API技术开发、运维服务等强大支持,具体承担包括支付分账对接、系统运维、测试、金融延伸服务等大部分工作,确保对接环节的安全性和专业度。截至目前,MallBook已为龙湖地产、保利集团、汤成倍健、爱彼迎、格力集团等70余家500强企业提供了二清合规产品及咨询服务,分账SaaS应用市场占有率第一。

Mallbook尊重行业规范,任何转载稿件皆标注作者和来源;Mallbook的原创文章,请转载时务必注明文章作者和"来源:Mallbook",不尊重原创的行为将受到Mallbook的追责;转载稿件或作者投稿可能会经编辑修改或者补充,有异议可投诉至:wangxp@trhui.com

电商二清

分享到:

电商二清

分享到:

![]()

关注微信

掌握最新资讯和活动

![]()

原创热榜

原创热榜

闽公网安备 35020302033889

闽公网安备 35020302033889