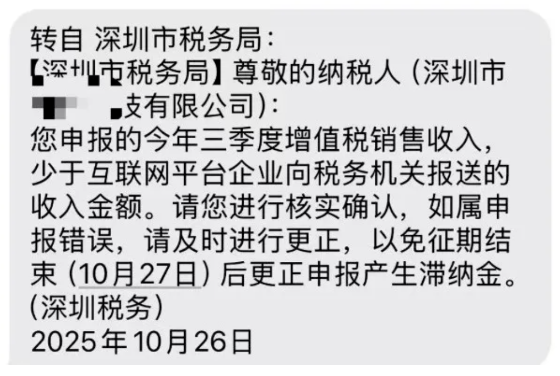

最近,不少企业主收到了这样的税务提示短信:

看到这样的信息,不少人心头一紧:是不是我报少了?会不会被罚?要不要赶紧补税?

事实上,很多企业并不是故意少报收入,而是没搞清楚自己到底该按“总额”还是“净额”申报。

-你在抖音上代理商品卖货,收的是佣金,却按商品全款报了税?

-你自建了一个共享充电桩小程序,为桩主提供服务,却误报了小程序收入总额?

这些情况,都可能让你“误伤”自己,甚至被系统预警,带来不必要的麻烦。所以,在慌慌张张去税局沟通之前,请先冷静下来,问自己这三个问题:

1.我的业务到底是“主要责任人”还是“代理人”?

2.我该用“总额法”还是“净额法”确认收入?

3.我怎么向税务局证明我的收入确认方式是合规的?

01 我的业务是“主要责任人”还是“代理人”?

主要责任人:你控制商品、承担风险、自主定价、拥有存货。

典型场景:自营电商、买断式销售、自有品牌产品销售。

计税方式:总额法——按商品/服务全款确认收入。

代理人:你只撮合交易、赚取佣金、不承担主要风险。

典型场景:平台撮合、代理销售、代运营、代销模式。

计税方式:净额法—按实际赚取的佣金或服务费确认收入。

举个抖音代销的例子:

你在抖音帮某品牌卖货,品牌直接发货和承担售后,你只拿20%的销售佣金。

这时候,你不是主要责任人,而是代理人,应按照净额法,只对这20%的佣金收入申报纳税,而不是按商品全款申报。

02 我该用“总额法”还是“净额法”?

判断标准很简单,可以参照下表自查:

简单说:

-你“说了算”、你“担风险”、你“拿全款”→ 总额法

-你“只帮忙”、你“收佣金”、你“不担责”→ 净额法

03 我怎么向税务局证明我的收入确认是合规的?

如果你判断自己适用净额法,那么向税务机关清晰、有力地说明情况至关重要。务必提前准备并归档好以下证据链:

-合同协议:与品牌方或平台签订的《合作协议》,明确写明你的“代理身份”、“佣金比例”以及“不承担存货风险”等条款。

-资金流水:清晰显示“商品总额-平台扣点-佣金=净额”的分账记录,例如通过MallBook分账系统自动生成的分账流水。

-第三方凭证:物流单(证明非你发货)、安装工单、平台开具的佣金发票等。

-订单还原数据:平台后台的订单详情页,能完整追溯每一笔钱的来源与去向。

技术工具(如专业的分账系统)可以帮助你自动归集并关联这些证据,实现“业务流、资金流、发票流、数据流”的四流合一,让税务合规从“事后补救”变成“事前内置”和“事中清晰”。

04 合规不是应付检查,而是经营基本功

如果你用总额法,请务必全额申报,诚信纳税是企业的光荣义务。

如果你用净额法,请理清业务、备好证据,从容自证合规。

如果你分不清,别猜,尽快咨询专业税务顾问或借助技术工具厘清业务实质。

税务合规的本质是“理清业务”。

理清了,你就知道:你既是在守法,也是在保障自身的合法权益。

请注意:分账系统为财务合规提供了有力的技术支撑,但企业仍应结合具体业务实质、合同条款及税法规定,进行独立的专业判断。我们建议企业在处理复杂税务问题时,咨询专业的税务顾问或税务机关。

Mallbook尊重行业规范,任何转载稿件皆标注作者和来源;Mallbook的原创文章,请转载时务必注明文章作者和"来源:Mallbook",不尊重原创的行为将受到Mallbook的追责;转载稿件或作者投稿可能会经编辑修改或者补充,有异议可投诉至:wangxp@trhui.com

税务短信

分享到:

税务短信

分享到:

![]()

关注微信

掌握最新资讯和活动

![]()

原创热榜

原创热榜

闽公网安备 35020302036924号

闽公网安备 35020302036924号