2021年3月,美国初创企业stripe在最后一轮融资中,从安联(Allianz)、百利吉福(Baillie Gifford)、红杉资本和爱尔兰国家财政管理局(NTMA)等众多现有投资者手中融资6亿美元,估值直逼1000亿美元,成为硅谷最有价值的金融科技公司。

现大洋彼岸,一家中国版stripe公司正崭露头角,位于厦门的MallBook团队,经数年研究探索与实践,以企业交易账户场景智能化为切入点,打造开放银行基础设施集成专业化服务,正与Stripe产品模式异曲同工。2012年成立的MallBook是一家来自中国的科技金融公司,在中国境内提供领先的交易分账解决方案。作为以交易+分账平台为主营业务的公司,MallBook创始人谢奉见先生曾公开表示“MallBook就是中国版的Stripe”。

其实,Stripe 和MallBook做的事很好理解。移动支付的兴起打造一个无现金交易的时代,无论是线上还是线下生意都离不开支付,尤其受新冠疫情影响,越来越多人在网络上生活、工作和支付,数字工具和服务的应用激增,也推动了许多中大型企业纷纷尝试通过自建电子商务平台加速转型升级。而一个互联网平台或应用想要跑通交易,就必须接入支付及分账,这将面对多个支付渠道,履行繁琐而漫长的手续。即使接入之后,随之而来的还有大量交易管理工作。如果有第三方服务能够将支付、交易管理的功能通过API的形式简单接入到后台,既可以降低开发者搭建支付与结算系统模块的成本,同时基于交易管理能力,提高企业经营效率,大大降低财务运营的工作。

01 相似基因,深耕金融基础设施

同为互联网金融基础设施公司,Stripe和MallBook都为企业商家提供金融科技产品服务,以管理其自身业务的财务情况。2021年5月,Stripe上线Stripe Treasury——银行即服务,切入点为交易支付;同年9月,MallBook上线MallBook Plus——简单分账,切入点为交易账户,两者尤为相似。

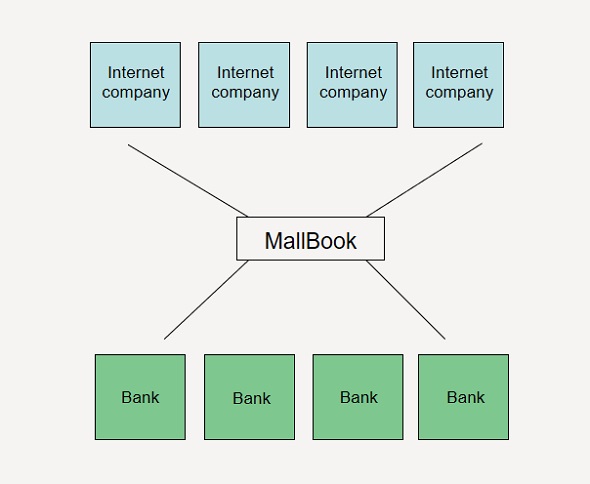

Stripe 通过发展其银行合作伙伴网络,将美国高盛银行、花旗银行、巴克莱银行作为其全球拓展合作伙伴,通过 API 实现对全球银行的一站式支付接入。MallBook 则通过与中国招商银行、邮储银行、兴业银行、富邦华一银行(银行系)及银联商务、拉卡拉、汇付天下、通联支付(支付机构)等合作伙伴共建基础设施并紧密相连,满足合规和监管要求,让MallBook Plus 平台上的客户能够轻松地使用并将银行支付及分账体验嵌入其产品中。通过MallBook,这些银行也能够将其业务范围延伸到数万家企业。

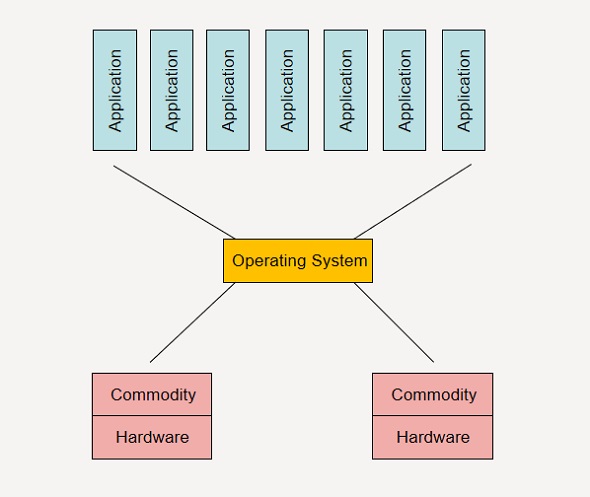

这是平台力量的一个教科书式案例,就像 Windows 操作系统,由于中间有一个抽象层,因此任何数量的应用程序都可以在任意数量的计算机上运行。

这与 MallBook/Stripe 提供的银行、支付机构业务层相类似:

这就解释了上面 API调用的原因:许多企业用户有交易支付分账的需求,但没有足够的条件和资源开发银行核心账簿体系,而银行也没有为中小创业企业提供相关账户体系的解决方案。不过,这正是MallBook平台所要要解决的问题:基于API接口提供了一个将市场上不同参与者连接在一起的抽象层,即使这些不同的参与者有着截然不同的需求和能力。

02 效率革命,属于Saas市场的新时代

Stripe用“7行代码”打造了950亿美元的商业帝国,这不仅仅是一句Slogan,更是Saas行业的独有特征:效率。

国内云计算市场起步虽晚,但增长迅猛,具有先进性的SaaS服务逐渐成为市场主流。

MallBook 作为典型的交易分账Saas服务平台,对于供需两端极具吸引力,于需求端能降本增效;对供给端,产品能直接面对客户以及实现交易管理标准化,更具生命力。2015年初,MallBook开始着手于交易数字化,在项目之初,公司先对市场上的平台企业资金收付应用现状展开调研,发现主要面临以下问题:

- 信用/信任:交易信任如何建立

产业互联网背景下,不接触不见面,且交易金额有大有小,如何解决交易信任危机,如何解决给了钱不给货、给了货不给钱的问题,如何解决防止中间方挪用或侵占上下游交易各方的结算资金,如何解决交易数据被金融机构认可,获得银行的延伸配套金融服务等等。

- 收:支付接口参差不齐

APP或者是网站的开发者想要开发支付产品需要接入第三方支付时,会面临交易付款场景多样化,一个渠道功能不够用,申请入网流程繁琐、开发流程麻烦,开发的技术复杂等情形,彼时的支付它不是一个标准化的服务,每个渠道都不太一样。且支付需要长期的运营,比如今天一笔付款2周以后要退款需要处理,要对账,要出报表,要做数据分析,这对公司特别是中小创业公司来说,需要不少的人力和时间开销。

- 付:交易信息割裂严重

无论线上平台(电商)还是传统的线下业态(商业综合体、景区、品牌连锁等),但凡具备“中介”平台的属性且涉及向合作伙伴分享利益的,交易信息和资金信息容易形成割裂,需人工核对,分账、分润手工操作量大,难以支撑运营者进行有效的交易管理决策。

MallBook 存在的意义就是为了优化这些繁琐,帮助企业能够轻松打通支付环节,让企业交易管理从过去的人工操作,转变为自动化,有效提升企业30%-60%经营效率;在这场与时间赛跑的效率革命中,MallBook 的Saas应用正在全面地加速企业数字化金融的时代进程。

03 不止分账,MallBook同样在构建生态

Stripe 从提供七行代码进行简易支付网关接入,到如今围绕商家做起生态,从线上支付到线下支付、帮助商家的经营工具、发放虚拟卡、面向中小企业和个人提供借贷服务等等。除了在线支付解决方案外,Stripe 也能提供数据分析工具Sigma、公司注册平台Atlas、风控工具Radar等众多产品。这些产品和业务覆盖范围,都是 Stripe 讲好支付以后的故事的关键。这一模式和发展过程,大家并不陌生。由于 Stripe 最初源于聚合,通过将不同的支付方式打包成一套SDK接口而实现整体接入,所以国内不少从业者亦称其为聚合支付公司。

反观MallBook和Stripe相似,基于企业数字化升级,让有交易需求的企业能够更好地完成交易支付结算,但却有些许区别,这也是MallBook 一直以来被认为和国内大部分聚合支付公司不一样的地方。即MallBook并非以支付连接企业,而是从账户为切入点连接企业,其更关注的是中后端的交易管理,并非前端的收款动作。因为MallBook深知,Saas企业服务更应该做的是连接过后的价值赋能,通过交易挖掘更深层的用户需求,从而实现“让金融更好地服务企业”。未来,MallBook 也将依托于底层的交易账簿基础设施,和Stripe一样,延申更多像供应链金融、小额贷款、保理、保险、产业基金等服务,实现“不止于分账”的多元应用生态。

04 客户共性,用技术赋能平台交易市场

Stripe和MallBook都是拓展针对企业客户的产品与服务体系,帮助企业简化支付基础设施部署与维护流程。双方聚焦B端市场,早期主打中小企业客户,以数字支付结算平台为核心,让企业轻松实现线上、线下收付款,提升支付与结算效率,并通过多元产品与服务,解决企业合规、风控、业务拓展与分析等需求,提升企业运营效率。

可见,MallBook的客户群体和Stripe尤为相似,甚至存在重叠的情况。2019年,全球旅行房屋租赁平台Airbnb中国就支付分账结算系统方案问题与MallBook进行了深度沟通,在这之前,Airbnb也曾与Stripe有过相关接触。

是的,Stripe和MallBook都赶上企业数字化升级的历史发展机遇。

自疫情以来,传统企业构建电商业务的情绪高涨,仅2020年一年,就有几十万家电商企业拔地而起。同年第二季度Stripe就获得200亿美金的收入,反观MallBook也与海康威视、洋河股份、曲美家居、丸美股份等行业独角兽达成战略合作。

对MallBook而言,电商发展的速度已经超过了底层支付技术的发展速度,企业想要将生意搬到线上就必须去找银行/支付机构处理支付结算,建立一个网关将两者连接起来。一般来说,这个过程需要几周的时间,中间还要经手好几个人,还要支付一笔不小的服务费用,整个流程漫长繁琐。

在这一背景下,以线下服务为基础的传统银行已难以满足数字经济发展的需求,许多电商企业都希望能在自己的站内直接嵌入金融服务,这在一定程度上加快了MallBook进入数字金融设施整合的速度。

MallBook 也在研究如何抓住这个巨大的机会,如何以开放、互联、快速扩展的平台商业模式颠覆行业,让各地的中小企业都能创建一个更完善的交易生态系统。

写在最后

全球市场电商渗透率持续上升,开放银行与企业交易结算服务机会的赛道具有极高的天花板。疫情的爆发加速了线下销售向线上的转移,消费者越来越习惯于线上消费,与此同时,全渠道销售、全域营销等线上线下整合的业态已经成为当前零售业发展的一大普遍趋势,更多的商户已经接纳软件嵌入式方式,由此需求催生的在线交易整体智能化结算体系将持续快速发展。

MallBook 已经成为电商的水电煤,其交易基础设施的角色具有极强的网络效应,形成了极深的护城河。MallBook不论是以其早期与金融机构共建的简易API支付分账接口,还是去年9月上线的MallBook Plus无代码分账技术,都吸引了数以万计的企业用户。MallBook也可以更好地帮助监管机构检测企业的欺诈和风险行为,另外通过持牌机构的资金存管能力,保证交易安全的同时为企业提供规避二清交易行为的合规性解决方案。基于此,更多的企业会被MallBook 交易分账的便利性和安全性所吸引,形成飞轮效应,以此构建了MallBook的护城河,引领AI智能交易分账的新时代。

Mallbook尊重行业规范,任何转载稿件皆标注作者和来源;Mallbook的原创文章,请转载时务必注明文章作者和"来源:Mallbook",不尊重原创的行为将受到Mallbook的追责;转载稿件或作者投稿可能会经编辑修改或者补充,有异议可投诉至:wangxp@trhui.com

原创热榜

原创热榜

闽公网安备 35020302033889

闽公网安备 35020302033889