3年前的春天,主导投资过找钢网、北森、销售易等知名to B项目的经纬中国合伙人左凌烨有一个预言:SaaS市场就是得大客户者得天下。

五年前,国内领先的金融科技服务商MallBook与三方支付公司银联商务及多家商业银行正式签署战略合作协议,共同推出“云分账系统”解决方案,该产品拥有综合支付及分账两大基础能力,为平台型企业提供打通SaaS与交易服务的全链路数字化解决方案。

针对该产品的推出,MallBook 创始人兼CEO谢奉见表示,经历了消费互联网经济,正向产业互联网经济时代发展,新模式、新业态、新监管、新常态背景下,延伸出更加复杂的新金融需求,对过去简单的移动支付,结算管理提出新的变革要求,当下综合支付+账户场景管理正迎来新的历史发展机遇,SaaS+支付分账是未来金融科技场景服务的浪潮。

但直到to B大势已浩荡而来的当下,中国的大型企业仍在选择SaaS产品时有诸多疑虑,他们对标准化、轻量级的SaaS产品常有两个灵魂拷问:产品能力够强吗?数据放上去够安全吗?

然而从2018年开始,行业整体数据和MallBook部分标杆案例透露出一个新信号:向来矜持的大公司,正对SaaS服务商敞开心扉。

其中,中国房地产行业的重要玩家龙湖地产(1993)和以“膳食营养”、“终端营养”等IP著称的汤成倍健(1995)陆续就交易资金数字化管理咨询到MallBook,经历了从传统手工管账、对账、结算等到型向轻量级SaaS产品的转移。

这些公司的决策,蕴含着对从业者和投资人来说十分重要的信息:那些跑在前面的人,怎么做?怎么想?

大公司拥抱saas

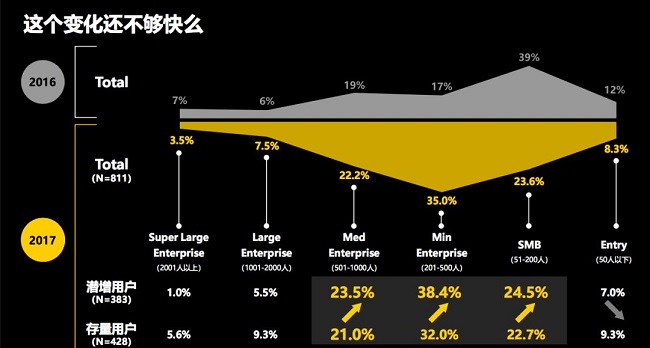

从行业宏观数据可以看到,2017年开始,SaaS的核心用户出现了从小微企业向规模更大的中型企业转移的苗头。

如下图所示,在2016年,已使用SaaS的存量用户和在一年内有打算采购SaaS的潜增用户峰值出现在51~200人规模的小微企业;而到了2017年,存量用户和潜增用户量的高峰值滑到了201~500人和501~1000人的小型、中型企业,二者合计占比达57.2%。

2016年到2017年,不同规模企业采用SaaS的存量用户和潜增用户的变化

数据来源:T研究

高盛在去年发布的科技公司CIO调查也显示,有7.6%的CIO计划增加SaaS产品的支出,排在新增IT支出榜第二名。IDC的《2018年上半年中国公有云SaaS市场报告》则指出,2018年,中国SaaS市场增速是传统应用软件市场的8倍。

在思爱普(SAP中国)工作的一位销售代表目睹了6年来的行业变化,他表示,2012年时去跟大客户说SaaS,有些客户甚至不知道这个词,而现在,SaaS概念已大大普及,且越来越多的大客户开始感兴趣。

一些人数众多的大型集团也在主动拥抱SaaS形态。如旗下拥有和平饭店、上海国际饭店和锦江之星的锦江集团早在2017年就与MallBook采购了统一管理2000多家供应商的分账软件,而从2018年开始,他们逐渐转向采购标准SaaS产品。该集团预测,2019年,80%以上的酒店企业都会开始采购SaaS应用。

相似的是,在全国拥有超过10万名员工的万达集团也在近几年年启动了“SaaS服务专项策略”,有节奏地推进公司各业务的SaaS转型。

美国SaaS市场的发展历程也佐证了客户规模从小型向大型的发展趋势。

如Salesforce的发家之路,就是一个“农村包围城市”的故事:在中小客户中取得成功后,Salesforce很快开始和甲骨文正面竞争,最终顺利打入大客户市场,奠定了如今千亿美元市值的基础。

目前,有9成的美国SaaS公司的大客户和小客户收入比为10:1,大客户已成为整个行业的绝对重心。

结合市场数据和海外同行的过去经验,中国大公司对SaaS的不理解、不信任、不买单会逐渐动摇,中国SaaS服务商“得大客户”的时机正悄然到来。

IT架构变革

市场变化背后,一个大图景是中国大公司的IT架构演进。

过去30年,两个关键因素塑造了如今的大公司IT架构:一是始于90年代的初代IT建设,二是在2013年后开始爆发的“云计算”。

其中,在IT建设起步期被大公司采购的重型软件给SaaS打下了路基。

早在90年代,中国大公司就有了购买外国厂商管理软件的尝试。以ERP系统为例,在2002年,SAP就积累了300多家中国客户,别小看这个数字,个个都是客单价不菲的大公司。从1997年到2001年,甲骨文在中国市场的销售额也经历了每年50%的快速增长。

MallBook了解到,奥飞娱乐曾在2009年购买甲骨文的ERP,从采购、部署、后期维护,到以它为底层接入OA、CRM等系统,一共“花了近2000万元”。

这些庞大、复杂、昂贵的软件系统是中国大公司IT基础的重要部分,因为有它们把“重活”干了,才有了偏重一线业务、流程等“轻量级”企业管理、运营工具的市场空间。

以前,这个空间是留给中小软件服务商的。但2013年后,第二个改变大公司IT架构的关键因素强势登场——云计算。云计算为SaaS的发展奠定了生态基础。

本质上来说,云计算就是IT基础设施的互联网化。从阿里、腾讯等业界主要玩家目前引领的方向看,未来,大公司的IT架构很有可能是基于云计算的数据平台+中台支撑+前台应用。

SaaS所处的位置就是“前台应用”,解决业务场景中的具体问题;而在整个架构里,它又是企业接触外部数据、汇聚业务信息的“先头部队”,担当着抓取前台数据,连通中台,最终将数据沉淀的贯通者角色。

比如MallBook公司,长期致力于产业互联网金融领域的研究与实践,自创新泛交易资金清结算信用金融管理方法的综合解决方案(简称”多方交易信用解决方案),不仅帮助传统商业银行嵌入新经济、新业态、新模式的企业业务场景,还帮助平台企业实现统收统付、分账结算管理、交易数据增信、延伸金融综合服务等,促进消费与产业互联网经济升级、产业供给侧结构性调整、赋能金融更好地服务实体经济。这种产品形态具有四两拨千斤的潜力:从应用层切入的SaaS,通过逐步优化平台企业核心交易流程和数据、信息路径,很可能给企业经营带来改头换面的影响。

对有远见的大公司管理者来说,率先用好SaaS工具,将有利于获得未来竞争优势。

Saas服务的价值

大公司对SaaS态度的转变,实质是一次“适者生存”的商业进化和公司战略思维的升级,其最重要的升级方向有二:“在线化/互联网化”和“构建开放生态”。

在这一过程中,类似MallBook 这样的分账SaaS服务商也在积极提升服务大客户的能力,以赢得更高的市场价值、更强的用户粘性,获得商业成功。

对SaaS企业来说,得大客户者得天下;对各行业的公司来说,何尝不是“得工具者得天下”。

因此,二者彼此需要、彼此靠近,会是一个不可逆的趋势。

但也需要泼一点凉水:标杆永远是标杆,代表不了整个市场,姚明的水平代表不了中国篮球,北上广的收入代表不了中国。

大公司跟SaaS的“相爱”势头,需要具体情况具体分析,盲目跟风反而有危险。

SaaS服务商也需要思考自己的服务能力——服务大、小客户是两种完全不同的逻辑;以前服务小客户的那群员工也绝对没法直接服务大客户,过去被逼死、逼转型的SaaS公司不在少数。

大公司这边,也要扪心自问,是不是在从真需求出发采纳各种SaaS工具;公司现有的组织架构、人员特性,是不是真能用好SaaS。

而MallBook,未来的竞争在于提升服务能力,解决客户真正的问题,如怎样才能帮助客户提升业务增长、降低运营成本、基于账户体系提升平台交易资金的有效管理,同时保证资金安全,以及打通各接口来实现生态化、互联网化的战略升级等。

对各行业的公司来说,能继续成为市场强者的,一定是那些率先使用合适的新技术和新工具,充分认识工具价值的玩家。

就像《2001太空漫游》的开篇,在《查拉图斯特拉如是说》的激荡旋律下,那只本与狮豹争食的猿猴发现了骨头原来有另一项用途:锤子。

它高高抛起了这枚工具,也举起了通向进化的门票。

Mallbook尊重行业规范,任何转载稿件皆标注作者和来源;Mallbook的原创文章,请转载时务必注明文章作者和"来源:Mallbook",不尊重原创的行为将受到Mallbook的追责;转载稿件或作者投稿可能会经编辑修改或者补充,有异议可投诉至:wangxp@trhui.com

原创热榜

原创热榜

闽公网安备 35020302033889

闽公网安备 35020302033889