哪里有人,哪里就有江湖;哪里有资金分配,哪里就有分账。

在电商、自助设备、零售业、票务、酒店、出行等诸多行业,其业务模式都有一个共同点,即统一收款,统一资金分配。

支付行业的快速发展虽然给这些行业的平台带来了巨大的便利和猛增的业务量,但巨大的业务量往往会给商家造成巨大的分账财务成本;在实际操作中,由于系统缺少资金存管方进行监督,极有可能触及央行大力打击的“二清”红线,得不偿失。

MallBook分账系统正是在这种背景下应运而生!

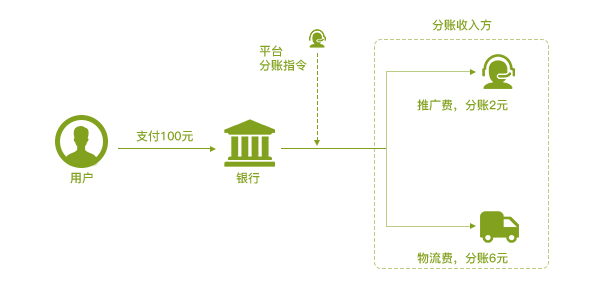

分账系统,指资金在到达平台在银行开设的虚拟户后,银行根据平台传入的分账规则,将相应的资金从银行的虚拟户划转至分账对象的银行卡账号。

简单讲,分账分为三步走:

简单讲,分账分为三步走:

一是通过分账关系维护接口,建立平台与商户的分账关系;

二是搭建资金存管体系,规避“二清”带来的资金风险;

三是通过分账接口,将资金T+1转入分账方的银行卡账户。

分账系统的优势

对于绝大部分平台来说,分账系统的问世无疑是一个重大利好消息:

1.资金安全,资金不过平台账户,确保资金安全;

2.通过灵活的分账接口,提供平台与其合作方基于交易资金灵活分配的手段;

3.商家可根据自身业务需要自定义分账比例和时间;

4.分账无手续费,支付成功即可分账,不需要额外的费用和管理成本;

5.T+1结算,用户消费后资金次日到账。

线上电商

在电商平台模式下,用户支付后,订单资金收入平台银行虚拟账户内,平台可通过分账功能与商户、物流服务商、流量推广方的约定进行分账。

线下支付

在线下连锁店交易中,商家通过支付宝/微信收款,用户支付后,资金统一到总部账户内,在经过在总部授权后,商铺可通过分账产品收取佣金,比如 POS 推广、智能收银设备服务费等。

目前,MallBook分账系统已服务超过1000家企业,其中不乏飞鹤乳业,中国移动,龙湖集团等垂直领域的头部企业,日均交易额破百亿。分账产品的诞生不仅降低了平台的财务核算成本和税务风险,也为企业的资金合规提供了切实有效的解决办法。

Mallbook尊重行业规范,任何转载稿件皆标注作者和来源;Mallbook的原创文章,请转载时务必注明文章作者和"来源:Mallbook",不尊重原创的行为将受到Mallbook的追责;转载稿件或作者投稿可能会经编辑修改或者补充,有异议可投诉至:wangxp@trhui.com

分账系统

分享到:

分账系统

分享到:

![]()

关注微信

掌握最新资讯和活动

![]()

原创热榜

原创热榜

闽公网安备 35020302033889

闽公网安备 35020302033889